Vor 10 Jahren

Pleite Lehman Brothers

- 15. September 2018

- « Zurück

Am 15. September 2008 – heute vor 10 Jahren – mußte die amerikanische Investmentbank Lehman Brothers in Folge der US-amerikanischen Immobilienkrise die Insolvenz beantragen.

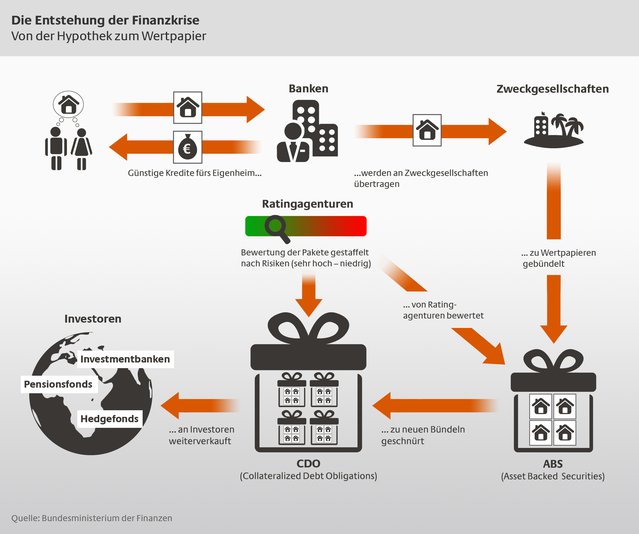

Dies steht als Sinnbild für die weltweite Finanzkrise, die auch kleinen Anlegern einen erheblichen Schaden zufügte und Staaten zur Bankenrettung zwang. Ursache für die Krise waren letztlich die Wetten von Banken und Investoren auf Immobilien-Kredite, deren Bonität nicht so gut war, wie durch Ratingagenturen angegeben. Wetten auf diese Papiere führten dazu, dass 25x mehr Kapital in Immobilien-Kredite investiert war, als durch tatsächliche Immobilien abgesichert war. Als die Immobilien-Besitzer jedoch ihre individuellen Kredite auf Grund fallender Marktpreise nicht mehr bedienen konnten, fiel das ganze Konstrukt wie ein Kartenhaus in sich zusammen.

Die Insolvenz der amerikanischen Muttergesellschaft schädigte auch ca. 50.000 deutsche Anleger, die Zertifikate der niederländischen Tochtergesellschaft, der Lehman Brothers Treasury Co. B. V., erworben hatten.

Eine unterhaltsame Aufarbeitung des Themas mit eingängigen Erklärungen findet sich im Film "The Big Short". Ich finde: Sehr sehenswert!

Schauen wir auf die letzten Jahre zurück, fragt man sich natürlich: Was hat sich geändert?

Historische Perspektive: Der ständige Niedergang der Börse

Dank der Konstanz des amerikanischen Dollars kann man sich die Entwicklung der Finanzmärkte der letzten 147 Jahre gut anschauen. Sieht man sich die Kurve unter logarithmischen Gesichtspunkten an, wird deutlich, dass es in der Historie immer wieder große Krisen gab, teilweise mit Einbrüchen mit bis zu 80% des vorherigen Marktmaximums. Nur 25% der Zeit sind die Märkte auf einem Maximum, 30% der Zeit müssen Anleger moderate Verluste bis zu 20% erdulden und fast 45% der Zeit sogar Verluste von über 20%.

In den gängigen Modellen der Finanzwelt wird dieses Risiko durch die sog. Volatilität gemessen, die die statistischen Schwankungen der Rendite am Aktienmarkt wiedergibt. Der Mathematiker Benoît Mandelbrot zeigte jedoch, dass das Risiko an realen Märkten durch die Volatilität nicht ausreichend beschrieben ist, und dass es eben immer wieder zu Kurseinbrüchen kommt, die laut Volatilität niemals hätten auftreten dürfen. Die gängigen Risikomodelle der Finanzmathematik unterschätzen die tatsächlichen Risiken an den Finanzmärkten.

Verluste überwiegen

Anleger befinden sich historisch nur gut zu einem Viertel der Zeit auf einem Kursmaximum, die meiste Zeit müssen Sie Verluste von 20% und mehr ertragen.

Was heißt das aber für Privatinvestoren?

Was kann man tun? Regelmäßige Studien der amerikanischen Firma Dalbar zeigen, dass Investoren langfristig weder Aktien- noch Anleiherenditen erreichen, sogar im Schnitt nicht einmal die Inflation kompensieren. Ein „Weiter so“ kommt also nicht in Frage. Es bleibt einerseits, über eine sogenannte „passive Anlage“ aus den derzeit so populären ETF möglichst eins zu eins sowohl an der Erfolgen als auch Verlusten des Marktes teilzunehmen. Dies erfordert harte Nerven und eine lange Kondition. Andererseits gibt es neue quantitative Methoden, wie den A.IX Faktor Fonds , die über unemotionale, automatische Entscheidungen Risiken an Märkten reduzieren.

Der persönliche Finanzplan

Am besten erstellt man sich einen persönlichen Finanzplan, z.B. mit Hilfe des Drei-Töpfe-Modells. Sie können sich dabei auch unterstützen lassen, jedoch möglichst von einem unabhängigen Honorarberater und nicht von jemandem, der von den Provisionen der vermittelten Produkte leben muss.

Die meiste sogenannte "Beratung" in Deutschland ist ein Verkaufsgespräch und neben Ihren Interessen muss der Berater auch seine berücksichtigen. Das bedeutet dann oft, dass Produkte verkauft werden, die nicht vollständig Ihnen dienen, sondern auch Ihrem Berater. Der Kostendruck auf die Produkte wie z.B. Investmentfonds hat dazu geführt, dass es für Finanzberater immer schwieriger wird, ausreichend Provisionen zu erhalten. Entsprechend hoch kann der Druck sein.

Bedarf im Ruhestand

Es dürfte keine Neuigkeit mehr sein, dass unsere Rente nicht sicher ist. Zwischen 2018 und 2040 steigt der Altersquotient um 70% an, weshalb es nicht nur ratsam sondern notwendig ist, neben der gesetzlichen Rentenversicherung auch betrieblich und privat vorzusorgen. Aus den eigenen Vorsorgeleistungen müssen Sie mindestens nocheinmal die selbe Rentenleistung wie aus der gesetzlichen Rente finanzieren können.

Zielsetzung mit der 25-er Regel

Ein Werkzeug, das man einsetzen kann, um den persönlichen Kapitalbedarf bei Rentenantritt zu ermitteln, ist die sogenannte „25-er Regel“. Dabei legt man für sich selber fest, welche Summe man im Alter pro Jahr zur Verfügung haben muss und multipliziert diese mit 25. Das Resultat bildet den Betrag, den man bis zum Renteneintritt als investiertes Kapital zur Verfügung haben sollte (inkl. privater und betrieblicher Rentenzusagen).

Dabei ist es wichtig, möglichst früh mit dem Sparen anzufangen, denn der Anteil an positiven Ergebnissen steigt mit dem Anlagehorizont: während man nach fünf Jahren mit 89,4% Wahrscheinlichkeit positive Ergebnisse mit seiner Anlage erzielt, sind es nach zwanzig Jahren bereits 100%.

Der größte Fehler der Privatanleger

Immer wieder bekomme ich als Einwand von potentiellen Investoren genannt: "Was aber, wenn ich jetzt investiere, und dann der Markt einbricht?" Die Angst vor schlechtem Timing ist verständlich, darf aber nicht dazu führen, dass man untätig bleibt: Der größte Fehler beim Investieren ist, nicht investiert zu sein.

Dies zeigt das hypothetische Beispiel Thomas, der immer vor signifikaten Marktrückgängen investiert. Er ist wohl der Welt schlechteste "Market Timer". Dennoch macht er Gewinn, weil er konsequent spart und vor allem auch nicht in unsicheren Zeiten verkauft und damit investiert bleibt.

Trotz Lehman: Investieren lohnt sich

Wird sich die Finanzkrise wiederholen? Ich weiss es nicht. Aber ich rechne damit, dass es weiterhin Krisen geben wird, gut möglich auf Grund von Ereignissen, die wir heute noch gar nicht im Blick haben. Dennoch: langfristiges Investieren wird sich weiterhin lohnen. Allerdings möchte ich vermeiden, beim nächsten Niedergang der Börsen den ganzen Weg nach unten mitzumachen! In jedem Fall: Trotz Lehman lohnen sich weiterhin sinnvolle Investments.

Newsletter

Tipps und Tricks zum Investieren und Vermögensaufbau

– unverbindlich und kostenfrei –