Systematische Umzulänglichkeiten in den mathematischen Modellen

Warum Risiken der Finanzmärkte so oft unterschätzt werden

- 29. September 2017

- « Zurück

Viele Anleger scheuen den Aktienmarkt. Er sei zu risikoreich. Bei genauerem Hinsehen haben sie recht: Märkte, auch Aktienmärkte, sind riskanter als die Modelle der Experten zugeben. Wir müssen unser Verständnis von Risiko erneuern, damit wir erfolgreich investieren können.

Der weitreichende Konses zum Thema Risiko trügt

Märkte sind effizient. Das ist ein Mantra in der Finanzwelt.

Zwar hat sich mittlerweile herumgesprochen, dass der Mensch nicht als homo oeconomicus handelt, sondern sein Handeln in vielen Fällen sehr irrational ist. Insbesondere bei Themen, die mit Risiko zu tun haben, zeigen zahlreiche Experimente, dass die Mehrzahl der Menschen eben nicht rational handelt, sondern kognitiven Täuschungen unterlegen ist.

Nun müssen Modelle wie der homo oeconomicus nicht unbedingt die Realität abbilden. Es würde genügen, wenn sie Vorhersagen machten, die in der Realität beobachtet werden. Leider ist das gerade bei den gängigen Modellen zum Thema Risiko eher schlecht als recht der Fall.

Der Mathematiker Benoît Mandelbrot1 hat vielfach darauf hingewiesen2. Bekannt ist er einem breiten Publikum durch seine Beiträge zur Mathematik von Fraktalen (z.B. die Mandelbrot-Menge oder Apfelmännchen, die diesem Beitrag ein Bild geben).

Wie werden die effizienten Märkte modelliert? Nun, die Annahme ist, dass allen Marktteilnehmern zumindest im Prinzip alle Informationen zur Verfügung stehen. Jeder mag diese Informationen unterschiedlich bewerten. Der "Konsens" entsteht durch die Kursbildung am Markt. Da der Preis "fair" aus Angebot und Nachfrage ermittelt wird, spiegelt er die Einschätzung aller Marktteilnehmer wieder.

Kommen am nächsten Tag neue Informationen dazu, dann kann sich die Einschätzung ändern. Vorher aber kennt niemand diese neuen Informationen und in der Vorschau entwickeln sich Kurse nur mit Wahrscheinlichkeiten nach oben und nach unten. Da alle bereits bekannten Informationen im aktuellen Kurs berücksichtigt sind, sollte der bisherige Verlauf der Kurse keinen Einfluss auf den zukünftigen Verlauf haben. Es gibt also kein "Gedächtnis" bei Kursverläufen. Das entsprechende mathematische Modell heißt "Random-Walk": Zufällig in die eine oder die andere Richtung.

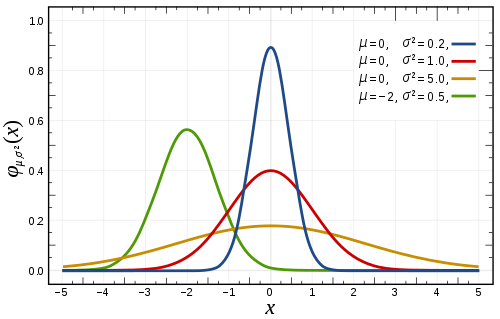

Das Ergebnis ist eine sogenannte "Normalverteilung", die durch einen Mittelwert (die durchschnittliche Performance) und eine Standardabweichung (die Volatilität) beschrieben wird: Performance und Risiko einer Geldanlage. Dieses Modell ist in so fern sehr reizvoll, als dass es der Hypothese effizienter Märkte entspricht und die beiden wichtigen Kenngrößen Performance und Risiko abbildet. Normalverteilungen (siehe Abbildung) haben außerdem die angenehme Eigenschaft, dass die Wahrscheinlichkeiten für große Abweichungen (> 5 mal die Standardabweichung) extrem klein werden3.

Auf diesem Fundament stehen u.a. die Moderne Portfoliotheorie, das Capital Asset Pricing Model (CAPM) und die Arbitrage Pricing Theory (APT). Ihnen allen ist gemein, dass sie Vorhersagen zum Risiko eines oder mehrerer Wertpapiere machen.

Abb. 1: Beispiele für Normalverteilungen. Der Mittelwert wird mit μ und die Standardabweichung mit σ bezeichnet.

Einfache Überprüfung der Annahmen

Die Annahmen aller dieser Theorien sind nun einfach zu überprüfen. Wir betrachten den DAX ab 1980 und bis Mitte 2017. Da sich Kursänderungen zufällig ergeben und nur von durchschnittlicher Performance und Volatilität abhängen sollten, folgt aus den oben genannten Annahmen, dass der Quotient (p/σ) aus Veränderungen (p) im DAX und Volatilität des DAX (σ) normalverteilt sein sollte. Nicht erschrecken: Wir müssen keine Formeln durchrechnen, um das zu verstehen. Zwei Bilder sagen mehr als 1.000 Worte.

So sähe ein modellkonformer DAX aus

Nehmen wir für einen Moment an, der DAX würde den Annahmen der Risikomodelle entsprechen. Dann wären die täglichen Wertänderungen geteilt durch die Volatilität normalverteilt. Das sähe dann so aus wie in Abbildung 2: Scheinbare Unordnung und Zick-Zack-Linien. Aber Wertänderungen über 4 oder 5 mal der Volatilität σ würden wir nicht erwarten. Sozusagen Sicherheit im Six-Sigma-Bereich.

Möchte man nun Wahrscheinlichkeiten berechnen, in welchen Bahnen der DAX-Kurs verlaufen würde, nehmen Finanzmathematiker eben diese Verteilung als Grundlage.

Abb. 2: Tägliche Ausschläge eines Modell-DAX, gemessen in Einheiten der Volatilität σ

So sieht der reale DAX aus

Die Realität sieht anders aus: Der DAX hat tatsächlich viel geschwankt und es gab immer wieder Phasen, wo sich das Bild der kleinen Abweichungen wiedergefunden hat. Aber genauso gab es unzählige Phasen, in denen der DAX Kurssprünge gemacht hat, die gemäß den gängigen Risikomodellen in der Praxis nicht vorkommen dürften.

Am 19. Oktober 1987, dem sogenannten Schwarzen Montag, verlor der DAX über 9% an Wert, etwa das 8-fache seiner Volatilität. Die gängigen Risikomodelle lassen die Wahrscheinlichkeit eines solchen Ereignisses extrem klein erscheinen: <10-14. Im Vergleich: Das Universum ist etwa 5⋅1012 Tage alt. Ein solches Ereignis ist also selbst dann extrem unwahrscheinlich, wenn der DAX seit dem Urknall täglich gehandelt worden wäre. Wir sehen von diesen Ereignisse dennoch gleich mehrere. Das zeigt, dass die gängigen Modelle die Wahrscheinlichkeiten für solche durchaus katastrophalen Änderungen nicht abdecken, sondern ignorieren.

Abb. 3: Tatsächliche tägliche Ausschläge des DAX 1980-2017, gemessen in Einheiten der Volatilität σ

Risiken werden von allen gängigen Modellen daher deutlich unterschätzt. Seit Taleb 2007 sein Buch "Black Swan"4 veröffentlicht hat, ist der schwarze Schwan sinnbild für unwahrscheinliche Ereignisse. In diesem Bild heißt das: Es gibt an den Finanzmärkten sehr viel mehr schwarze Schwäne als selbst die Finantzmathematiker berücksichtigen.

Wie kann eine alternative Risikobetrachtung aussehen?

Risikogrößen sollten für den Anleger klar und transparent sein. Ein Beispiel ist der sogenannte Maximalverlust, der angibt, wieviel ein Wertpapier seit dem letzten Höchststand maximal verloren hat. Liegt der Maximalverlust für die vergangenen 10 Jahre bei -32%, bedeutet das, dass ich mich als Anleger darauf einstellen muß, zumindest zeitweise ca. 1/3 meines Investments verlieren zu können.

Abbildung 4 zeigt den Maximalverlust des DAX seit dem 30.11.1999. Er schrumpft immer auf Null, wenn der DAX einen neuen Höchststand erreicht. Sinkt der Kurs danach wieder, wird der Maximalverlust negativ. Als die Dot-Com-Blase platzt, erreicht der Maximalverlust des DAX -68%. Es dauert über 7 Jahre, bis der DAX wieder einen Höchststand erreicht. Diese sieben Jahre sind selbst für hart gesottene Anleger eine Herausforderung: Wer Panik bekommt oder gar auf Grund von äußeren Umständen verkaufen muss, erleidet einen Verlust.

"Wir brauchen nur ein wenig Disziplin" heißt es gerne. Das stimmt, ist nur maßlos untertrieben. Wenn die Felle davonschwimmen, werden selbst sehr disziplinierte Menschen nervös. Wenn es dabei um die Finanzierung der eigenen Zukunft geht, stellen sich bei den rationalsten Menschen Ängste ein.

Abb. 4: Der Maximalverlust des DAX seit 1990 (Monatsbetrachtung)

Chancen für Anleger

Wenn sich die Märkte mit den gängigen Modellen nicht ausreichend beschrieben lassen und die Risiken noch höher sind, als uns die Standardmodelle sagen, macht es dann überhaupt noch Sinn zu investieren?

Die Antwort ist ganz klar: Ja!

Aber Anleger sollten umsichtig vorgehen. Zwei Methoden helfen Anlegern, den oben ausgebreiteten Risiken zu entkommen.

1. Diversifikation

Diversifikation ist und bleibt das einzige "Free Lunch" an Finanzmärkten. Es heißt nichts anderes, als "seine Eier in möglichst viele Nester zu legen". Weltweit gibt es vielleicht 15.000 investierbare Aktientitel aus ca. 75 Ländern. Natürlich muss man nicht in alle diese Titel investieren – das wäre sehr aufwändig und daher kostspielig. Aber es gibt genügend Titel zur Diversifikation.

Klar hängen die Aktienkurse verschiedener Unternehmen voneinander ab. Je breiter man jedoch in Länder, Sektoren oder andere Aktieneigenschaften investiert, um so mehr nehmen die Abhängigkeiten ab. Dies stimmt sowohl im Rahmen der gängigen Risikomodelle als auch für die so unwahrscheinlichen außergewöhnlichen Ereignisse.

Der "Indexing-Teil" von Active Indexing soll genau diese Diversifikation sicherstellen.

2. Timing

Mandelbrot schreibt in seinem Buch: "You cannot beat the market, says the standard market doctrine. Granted. But you can sidestep its worst jumps." (Man kann den Markt nicht schlagen, sagt die Standard-Markt-Doktrin. Aber man kann seine schlimmsten Sprünge umgehen.)

Das bedeutet nichts anderes, als dass man versucht, nicht investiert zu sein, wenn es Sprünge gibt. Das ist außerordentlich schwierig, denn sie sind nicht vorherzusehen. Allerdings hat Mandelbrot auch gezeigt: Risiken klumpen sich. Wenn man also einen ersten Sprung sieht, dann macht es Sinn, aus dem Markt zu gehen, um möglichen weiteren Sprüngen zu entgehen.

Genau das ist die Aufgabe des "aktiven Teils" von Active Indexing. Mehr dazu im Artikel "Mehr Gewinne durch weniger Verluste ".

Zusammenfassung

Es ist immer leichter, ein Modell zu kritisieren, statt ein besseres vorzuschlagen. Dennoch ist es notwendig, die Annahmen von Modellen zu hinterfragen. Und die Annahmen der klassichen Risikomodelle stehen auf wackligen Beinen. Es gibt immer wieder Zeiträume, in denen sie gut funktionieren, aber es kommen auch sehr regelmäßig Ereignisse, die nicht von den Risikomodellen abgedeckt sind. Genau an diesen Ereignissen verlieren Anleger viel Geld. Mit Active Indexing haben wir eine Methode entwickelt, deren Ziel es ist, genau diese Verluste zu reduzieren und somit dem Anleger bessere Gewinne durch weniger Verluste zu ermöglichen.

Newsletter

Tipps und Tricks zum Investieren und Vermögensaufbau

– unverbindlich und kostenfrei –