Denke weniger an einzelne ETF und mehr in Anlageklassen

Mit ETF kannst Du nicht nur in Aktien investieren! Einen Hinweis, warum mehrere Anlageklassen für Dich infrage kommen, ergibt ein Blick auf die Verteilung des Vermögens auf Anlageklassen in Deutschland.

Ein Großteil des Vermögens ist nicht in Finanzanlagen gebunden, sondern besteht aus Grund, Wohnhäusern, kleinen Unternehmen und wird nicht an Finanzmärkten gehandelt. Je weiter ein Land sich Richtung Marktwirtschaft entwickelt, desto größer wird der Anteil des Vermögens in Finanzanlagen. Diese können einfach gehandelt werden.

In Deutschland waren lt. Credit Suisse Global Wealth Databook im Jahr 2017 ca. 57% des Vermögens gebunden und nicht an Finanzmärkten handelbar und ca. 43% des Vermögens in Bar- und Tagesgeld oder Sparbüchern (Geldmarkt) oder in handelbaren Finanzanlagen gebunden.

ETF können nur die zweiten Vermögenswerte im Geldmarkt und in Finanzanlagen widerspiegeln. Das teilt sich wie folgt auf:

Hauptanlageklassen

| Hauptanlageklasse | Geschätzter Anteil in Deutschland 2017 |

|---|---|

| Geldmarkt | 39,4% |

| Anleihen | 29,2% |

| ... davon Staatsanleihen | 17,6% |

| ... davon Unternehmensanleihen | 11,6% |

| Aktien | 27,1% |

| Immobilien (Finanzmärkte) | 3,4% |

| Rohstoffe/Commodities | 0,9% |

Auch wenn ETF oft mit Aktien in Verbindung gebracht werden, gibt es für die anderen Anlageklassen auch ETF. Neben Aktien sind das Anleihen, Geldmarkt1, Rohstoffe2 und Immobilien. Außerdem hält der ETF-Markt ein kleines Segment nicht zuordenbarer ETF bereit, die im Wesentlichen aus mehreren der o.g. Anlageklassen zusammengesetzt sind. Das sind sogenannte „Multi-Asset-ETF“.

Für den Start kannst Du Dich auf Aktien und Anleihen fokussieren.

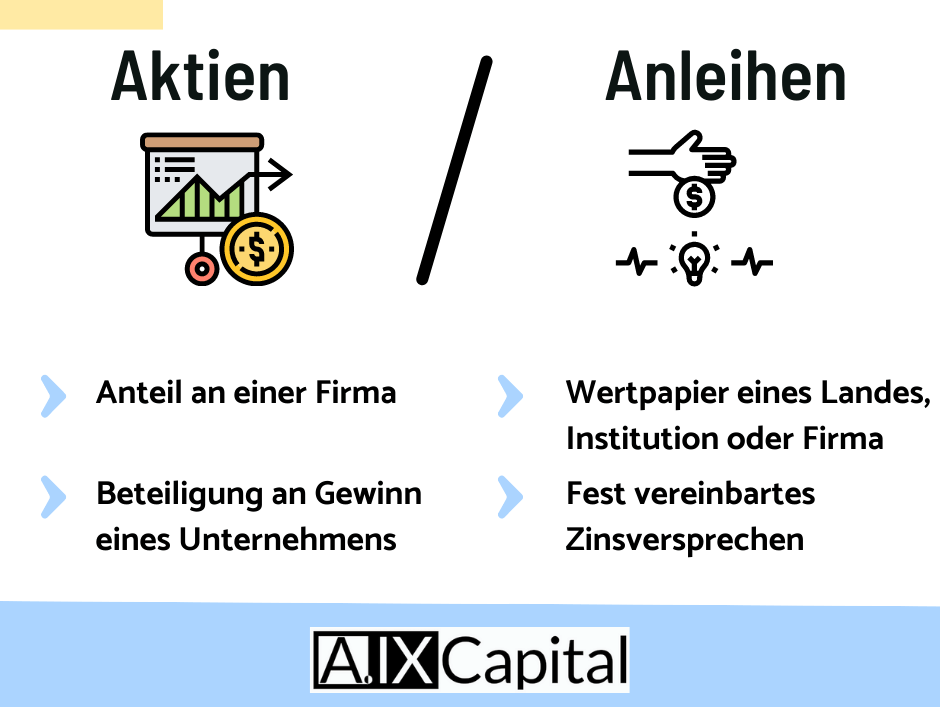

Aktien – Performance und Risiko

Mit Aktien investierst Du direkt in Unternehmen und nimmst an deren Wertveränderung teil, im positiven wie im negativen Sinn. Da viele Unternehmen jedoch Werte schöpfen, nimmst Du auch an deren Wertschöpfung teil.

Langfristig bieten Aktien höhere Renditen als Anleihen. Je nach Aktienmarkt waren in den vergangenen 10 Jahren ca. 9% bis 16% Rendite pro Jahr drin. Allerdings kommt mit den Aktien auch das höchste Risiko.

In denselben 10 Jahren sind Aktien zwischenzeitlich (in der monatlichen Betrachtung) auch einmal zwischen 15% und knapp 30% gefallen. Man muss also aushalten können, dass schon einmal der Wert der Aktien um 1⁄3 zurückgeht. Bei großen Crashs kann es deutlich mehr sein: Der DAX verlor zur Finanzkrise zeitweise zwei Drittel seines Wertes.

Daher gilt: Aktien sind für langfristige Anleger: Du solltest für länger als fünf Jahre investieren wollen. Je länger Du Aktien hältst desto unwahrscheinlicher wird es, dass Du Verluste machst!

Anleihen – moderate Rendite und relative Sicherheit

Mit Anleihen investierst Du nicht in Unternehmen, sondern gibst ihnen – oder Staaten – einen Kredit. Im Gegenzug erhältst Du Zinsen (den sogenannten Coupon) und am Ende der Laufzeit den Kreditbetrag zurück. Du nimmst nicht direkt am Erfolg des Unternehmens – oder Staates – teil, stellst ihm aber Geld zur Verfügung.

Entsprechend sind die zu erwartenden Renditen geringer als bei Aktien. Allerdings sind auch die Risiken geringer: Unternehmen können bankrottgehen und möglicherweise ihre Schulden nicht zurückzahlen. Auch Staaten können entscheiden, ihre Schulden nicht zu bedienen.

Kursschwankungen bei Anleihen gehen auf sich ändernde Einschätzungen zurück, dass die Anleihen zurückgezahlt werden und – das wird gerne übersehen – auf alternative Anlange. Wenn z. B. die Zinsen steigen und andere Unternehmen oder Staaten höhere Zinszahlungen anbieten, wird der Kurs laufender Papiere sinken.

In den vergangenen Jahren waren die Renditen von Anleihen insbesondere in Europa sehr mager, teils negativ. In den vergangenen 10 Jahren lag die jährliche Rendite bei 1% p. a. oder weniger.

Aktien oder Anleihen? Warum Du auf gemischte Portfolios setzen solltest

Aktien sind langfristig die Renditebringer, aber auch am riskantesten. Anleihen sind sicherer, haben aber insbesondere in der aktuell niedrigen Zinsphase anders als in der Vergangenheit nur eine geringe Renditeerwartung. Dies gilt für Staatsanleihen noch stärker als für Unternehmensanleihen.

Der Vorteil eines gemischten Portfolios ist, dass Kursverluste z. B. bei Aktien durch Gewinne bei Anleihen aufgefangen werden können.

Tatsächlich gelingt das nur, wenn Aktien und Anleihen „antikorreliert“ sind, sich also zumindest tendenziell die Kurse in entgegengesetzte Richtungen bewegen. Das ist historisch nicht immer der Fall gewesen, hat sich aber seit dem Jahr 2000 recht gut etabliert.

Mit der Checkliste zu Deiner ETF-Strategie

Die richtige Mischung macht es. Nutze unsere praktische Checkliste, um Deine Mischung festzuhalten und so zu Deinem individuellen Portfolio zu kommen.

Rohstoffe – Gold, aber auch Getreide

Welche Rohstoff-Kategorien gibt es?

Die fünf Hauptkategorien lauten Energie (z. B. Rohöl), Edelmetall (z. B. Gold), Basismetalle (z. B. Eisenerz, Kupfer, Aluminium), Mineralstoffe (z. B. Schwefel), Agrarprodukte (z. B. Weizen, Orangensaftkonzentrat).

Das größte Problem beim Investieren in Rohstoffen sind Lagerkosten. Öl, Weizen, Kohle, müssen gelagert werden – daher können private Investoren in der Regel auch nicht direkt in Rohstoffe investieren.

Eine Sonderkategorie bilden dabei Edelmetalle, da sie nicht verbraucht werden und Lagerung keine Rolle spielt: Sie liegen klein und kompakt im Tresor oder als Schmuck vor.

Wie funktioniert Investieren in Rohstoffe (denn dann)?

Möglich ist das nur über Termingeschäfte, sogenannte Futures, also ein Versprechen auf einen zukünftigen Verkauf des Rohstoffs. Dabei werden Lagerkosten (cost of carry) und Versicherungsgebühren eingerechnet.

Je länger die Laufzeit, desto höher sind diese Gebühren. Das Termingeschäft läuft automatisch aus – der Rohstoff wird sonst schlecht – das Geld muss also ins nächste Termingeschäft investiert werden. Dieser ist also schon teurer, es entstehen Verluste - sogenannte Rollverluste.

Wie kann ich in Rohstoffe investieren, wenn nicht direkt?

Da eben nicht direkt in Rohstoffe investiert werden kann, bildet ein Rohstoff-ETF einen Rohstoff-Index ab, der eben kein direkter Index ist, einen z.B. Eisenerz-Index etc. gibt es nicht. Der Index bildet dabei die oben genannten Rollverluste mit ab. Durch die Lagerkosten entstehen auf lange Sicht im Index also per se fast immer Verluste.

Sonderkategorie: Lohnt sich investieren in Gold?

Zu Hause gelagert niemals – aber als Investment ist es, wenn überhaupt, die einzige empfehlenswerte Rohstoffanlage, ob als Gold-ETF oder Silber-ETF. Es gibt in dem Bereich auch Produkte, die mit physischem Gold besichert sind.

Immobilien – "Betongold"

Die meisten Immobilien-Investoren besitzen konkrete Objekte. Aber es gibt auch Immobilien-Fonds und sogar Immobilien ETF. Ein Immobilien-Fonds muss mindestens 51% des verwalteten Kapitals in bebaute und unbebaute Grundstücke oder Erbbaurechte investieren.

Viele Immobilien-Fonds sind geschlossene Fonds. In der Regel gibt es ein oder zwei Immobilien, die solche Fonds halten. Die Investoren werden in der Planungsphase der Immobilien gesucht. Später einsteigen kann man nur dann, wenn ein Investor seine Anteile verkauft. Ziel ist, wenige, in der Regel große Immobilien mit der Kraft vielen Investoren zu errichten und zu betreiben.

Bei offenen Immobilien-Fonds ist die Zahl der gehaltenen Objekte offen. Kommen neue Investoren an Bord, können neue Immobilien errichtet oder erworben werden. Das oft so beschworene Thema „Lage-Lage-Lage“ ist insbesondere bei offenen Immobilien-Fonds schwer dauerhaft zu berücksichtigen, da ein Fonds, der neue Anleger anzieht, auch neue Immobilien finden muss.

Bei allen Immobilien-Fonds kommt die Rendite aus der Wertsteigerung der Objekte und regelmäßigen Mietzahlungen.

Beantworte folgende Fragen für Dich:

- Welche Ziele verfolge ich mit einem Investment?

- Wie lange soll mein Geld gebunden werden?

- Welches Risiko bin ich bereit, einzugehen?