Robo-Advisory hilft bei der Altersvorsorge

- 16. Mai 2016

- « Zurück

Tobias O. macht sich häufig Gedanken über seine Altersvorsorge. Der 37-jährige ist zwar noch weit davon entfernt, in Rente zu gehen. Eines ist ihm aber klar: die Weichen, wie es dann finanziell um ihn bestellt sein wird, stellt er jetzt. Verlässt er sich auf die Sozialrente, bringt das schmerzhafte Einschränkungen im Ruhestand. Bittere Altersarmut kann er nur vermeiden, wenn er jetzt aktiv wird und eine nachhaltige private Vorsorge betreibt. Sozialpolitiker lassen die heute erfolgreichen Jungen und später verarmten Alten mit diesem Problem allein. Die Rente mag zwar sicher sein, aber längst ist nicht ausgemacht in welcher Höhe.

Obwohl Tobias O. als Entwicklungs-Ingenieur zu den Besserverdienenden gehört, hat seine Job-Vita ein Manko. Und das könnte sich bei ihm wie bei vielen anderen der Generation Y als Pferdefuß herausstellen. Das Essener Universitätsinstitut Arbeit und Qualifikation (IAQ) hat nämlich ausgerechnet, dass im Jahr 2030 die Rente vor Steuern selbst bei Arbeitnehmern mit 45 Versicherungsjahren gerade mal 43 Prozent des durchschnittlichen Jahresentgelts betragen wird. Als Späteinsteiger nach langem Studium und mehreren Praktika-Jahren wird Tobias O. diese Versicherungszeit nicht erreichen.

Hier tut sich seit neuestem eine Investitionsmöglichkeit auf, die langfristig orientierten Privatanlegern zunehmend attraktiv erscheint. Im Börsen-Jargon genannte „Robo-Advisory“ könnten den herkömmlichen Vermögensberater ersetzen und eine Zeitenwende in Sachen Geldanlage einläuten. In dieser neuesten Entwicklung der „Fintech“-Szene Vorteile für den Privatanleger: Eine indexorientierte, kostengünstige Anlage mit aktivem Risikomanagement erlaubt es, aus schlecht laufenden Aktienmärkten in Anleihen oder gar Geldmarktinvestments zu wechseln und das erfolgt im Idealfall vollständig regelgebunden und unabhängig von der Tagesform eines Fondsmanagers. Die komplette Vermögensübersicht ist jederzeit transparent und kann auf dem Tablet und Smartphone abgerufen werden.

Die Anlagestrategie auf der Basis einer festgelegten strategischen Allokationen berücksichtigt die drei ehernen Grundsätze einer erfolgreichen Geldanlage: möglichst breite Streuung, aktive Begrenzung der Risiken nach festgelegten Regeln und ohne Emotionen sowie Kostenbewusstsein. Gerade über den letzten Punkt gehen manche Bankberater hinweg und auch Anlegern ist er häufig nicht so wichtig. Oft wird nicht bedacht, dass die Kosten dem Vermögen entzogen werden und damit nicht mehr für den Anleger arbeiten. Investiert man beispielsweise 100.000 Euro bei 6 Prozent Rendite p.a., so macht die Differenz von einem Prozent in den Kosten nach 25 Jahren ca. 70.000 Euro Unterschied im Endvermögen aus, wie z.B. diese Kalkulationshilfe

zeigt.

Für Privatanleger eignen sich besonders Robo-Advisor in Form von Publikumsfonds

: Einerseits ist die Einstiegshürde sehr gering und mit 50€ Anlagebetrag auch für Fondssparer geeignet. Andererseits müssen Steuern auf Kursgewinne erst gezahlt werden, wenn der Fonds verkauft wird. Bei zwischenzeitlich notwendigen Umschichtungen wird dem Privatanleger nichts abgezogen.

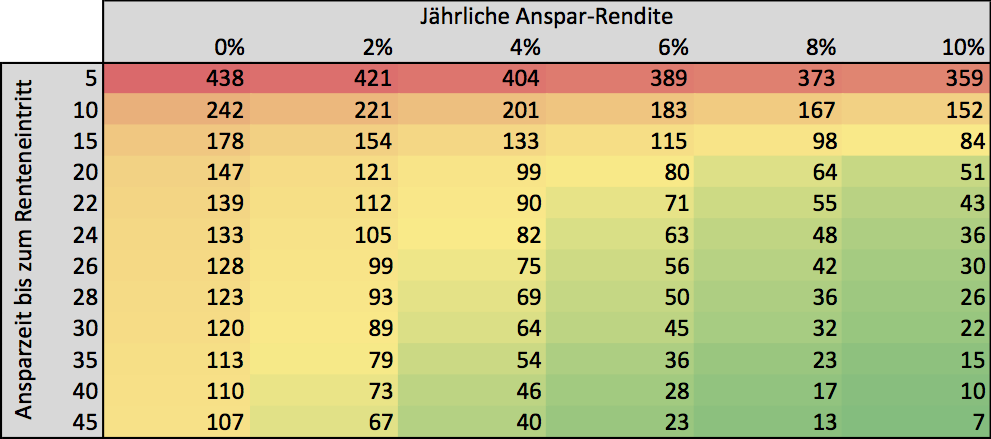

In der Abbildung sehen Sie eine Tabelle, die angibt, wie hoch die monatliche Sparquote sein müßte um die Rente um 100€ (heutiger Realwert) zu erhöhen. Je länger die verbleibende Ansparphase und die zu erreichende Rendite, desto besser für den Anleger. Die maximale Dauer der Ansparphase können Privatanleger nicht mehr beeinflussen, allerdings die zu erwartende Rendite. Aktien bieten klar die höchste Renditeerwartung. Ein Robo-Advisor kann das kurz- bis mittelfristige Risiko einer solchen Anlage reduzieren.

Newsletter

Tipps und Tricks zum Investieren und Vermögensaufbau

– unverbindlich und kostenfrei –