Einfach und erfolgreich Geld anlegen

Finanzplanung mit dem 3-Töpfe-Modell

- 28. Oktober 2019

- « Zurück

Geld anlegen ist ein schwieriges Unterfangen, es gibt viele Strategien und viele Möglichkeiten Geld anzulegen. Doch wie lege ich Geld möglichst erfolgreich an? Um Geld erfolgreich anzulegen, bedarf es einer gewissen Planung. Idealerweise legt man Geld nach dem ZoGa-Prinzip an. ZoGa steht hierbei für zielorientierte Geldanlage. Bei der zielorientierten Geldanlage schreibt man sich seine persönlichen Ziele mit Zeitplan auf und überlegt sich für jedes einzelne Ziel eine eigene Anlagestrategie.

Dies gestaltet sich in der Realität jedoch als schwierig, da man erstens seine Ziele kennen und vollständig auflisten können muss. Dann müsste man sich zusätzlich für jedes einzelne Ziel eine eigene Strategie überlegen. Selbst wenn man sich die Mühe macht, eine solche Liste aufzustellen, würde sie schon nach wenigen Monaten wahrscheinlich von der Realität überholt: Rechtfertigt der Aufwand den Nutzen?

Dieser Artikel behandelt deswegen ein vereinfachtes Modell, das 3-Töpfe-Modell.

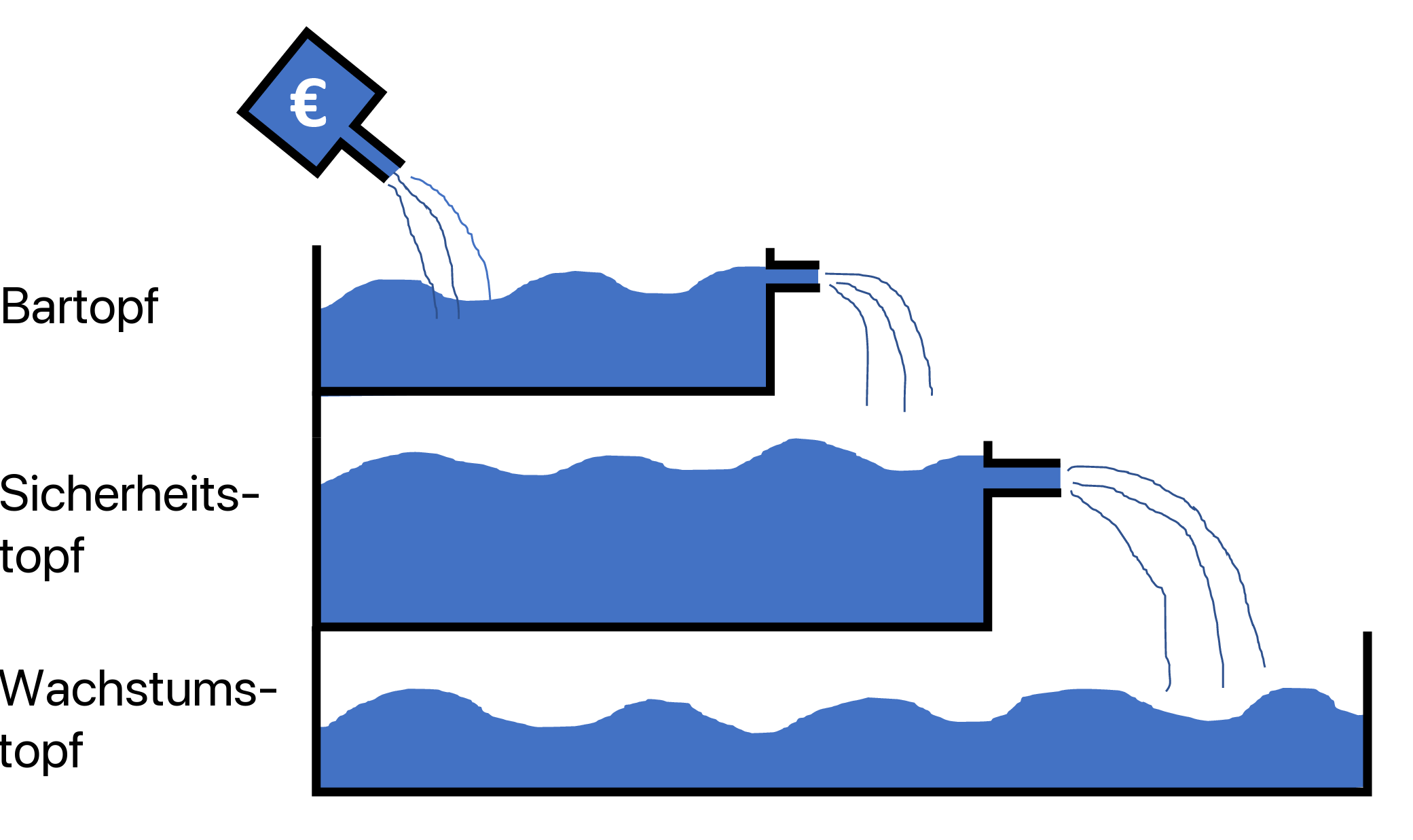

Bartopf

Der erste Topf beinhaltet das Geld, dass kurzfristig verfügbar sein muss. Er sollte ungefähr 3 Nettomonatsgehälter betragen und dient der Risikoabsicherung, falls zum Beispiel das Auto kaputtgeht.

Sicherheitstopf

Der zweite Topf, ist der Topf für planbare Investitionen in den nächsten 5 Jahren. Falls der Anleger zum Beispiel in den nächsten 5 Jahren ein neues Auto kaufen möchte, sollte er Geld in dem zweiten Topf dafür sparen.

Wachstumstopf

Der dritte Topf ist der langfristige Topf zum Vermögensaufbau oder Altersvorsorge.

Dadurch, dass die Töpfe unterschiedliche Zeitspannen und Ziele abdecken, ändert sich auch für jeden Topf die Anlagestrategie. Da der erste Topf kurzfristige Ausgaben und Risiken abdecken soll, eignet sich eine Anlage in z.B Tagesgeld, oder im Geldmarkt bei Laufzeiten unter einem Jahr. Hierbei ist es aber wichtig, dass das Kapital täglich verfügbar ist. Da der zweite Topf eine Zeitspanne von 5 Jahren abdeckt, lohnen sich Investitionen in sichere Wertpapiere wie Staatsanleihen, oder Unternehmensanleihen mit guter Bonität. Der dritte Topf ist der langfristige Topf. Dadurch ist es möglich in risikobehaftete Wertpapiere zu investieren, die eine höhere Rendite versprechen, da sich das Risiko über die Zeit reduziert. Dafür eignen sich insbesondere eine Kombination aus Aktien oder Anleihen. Auch langfristige Investments wie Immobilien gehören in den Wachstumstopf.

Doch wie füllt man nun diese Töpfe? Als privater Anleger sollten die Prioritäten klar sein. Zuerst füllt man Topf 1, um sich gegen Risiken abzusichern. Wenn dieser Topf mit etwa 3 Nettomonatsgehälter gefüllt ist, füllt man Topf 2. Je nach dem wie die planbaren Investitionen in den nächsten 5 Jahren aussehen wird nun auch dieser gefüllt. Der Rest wandert dann in Topf 3.

Dieses Modell verdeutlicht, dass Finanzplanung nicht immer kompliziert sein muss. Mit drei Töpfen ist es schon möglich, eine Anlagestrategie zu entwickeln, die erfolgreich und flexibel ist.

Bei der Umsetzung in der Praxis sehen wir aber immer wieder einige Fallstricke. Viele Anleger besitzen einen zu großen Bartopf, dadurch wird der Sprung auf den Sicherheitstopf und die damit verbundenen Rendite verpasst. Außerdem schmälern Anleger ihre Rendite im Wachstumstopf, da sie risikoavers handeln und insbesondere zu wenig Aktien kaufen. Hierbei wird die Langfristigkeit des Wachstumstopfes unterschätzt. Andererseits gibt es Anleger die Langfristige Investments tätigen, ohne den Bar- und Sicherheitstopf gefüllt zu haben. Dadurch decken sie ihre Risiken nicht ab und müssen bei unvorhergesehen Kosten aus Wachstumstopf, zu gegebenenfalls ungünstigen Konditionen, verkaufen, falls dies überhaupt möglich ist.

Newsletter

Tipps und Tricks zum Investieren und Vermögensaufbau

– unverbindlich und kostenfrei –